Après plus de vingt ans d’expertises sinistres en tous genres, l’évolution constatée des sinistres dommages depuis 5 ans nous a conduit à élaborer une étude détaillée des besoins d’indemnisation.

💡L’étude porte sur des sinistres de bâtiments totaux ou partiels dans le seul domaine professionnel (Incendie, tempêtes, Grêles, Catastrophes Naturelles).

- Nos missions d’Expert d’Assuré nous obligent à traiter chaque facture individuellement pour les contrôler, les affecter et les ventiler contradictoirement au bon classement de dépense.

- Cet arbitrage est précisément celui qui déclenche le mécanisme d’indemnisation contractuel, et qui éclaire froidement le niveau de couverture de la police.

- Les polices étudiées sont des polices compagnies et des intercalaires courtiers parmi les touts meilleurs.

1) Constat terrain (expertise sinistre – retour d’expérience)

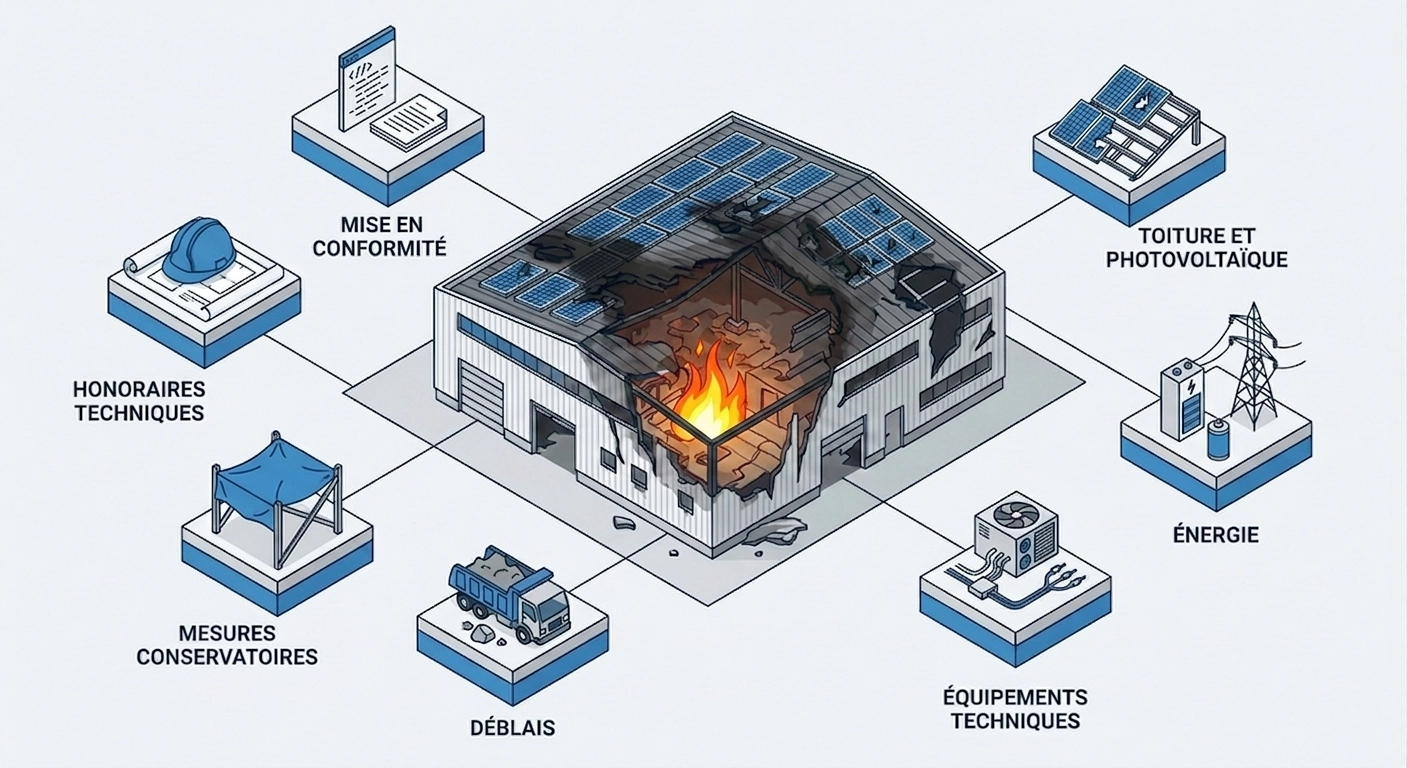

Dans un nombre croissant de dossiers, le coût total de remise en état ne se limite plus au seul coût « bâtiment/ouvrage ». Les postes dits « périphériques » (frais et pertes consécutifs au dommage matériel) prennent une place déterminante dans le budget de reconstruction et peuvent représenter une part significative du sinistre, avec un risque accru de dépassement des sous‑limites contractuelles prévues au titre des garanties « Frais et Pertes ».

Il convient de rappeler que les sinistres ne sont pas directement comparables : ancienneté, destination, structure et état initial des bâtiments pèsent fortement sur les coûts. Sur des bâtiments allant de quelques mois à plus de 20 ans, nos constats montrent que les seuls travaux de mise en conformité peuvent représenter de 2% à plus de 15% du coût global. L’addition des autres postes « Frais et Pertes » porte, sur ces mêmes typologies de dossiers, le total des frais périphériques de plus de 18% à plus de 30% ; et sur des bâtiments plus anciens, il est tout à fait envisageable d’atteindre jusqu’à 50%.

Cette évolution est directement corrélée à :

- La complexification des opérations de sauvegarde/maintien en exploitation (mesures conservatoires, sécurisation, dépose/repose…),

- L’augmentation des exigences de coordination et d’ingénierie (BE, contrôle technique, SPS, maîtrise d’œuvre, diagnostics, etc.),

- La montée en puissance des obligations de mise en conformité au moment de la reconstruction.

2) Facteurs d’augmentation des coûts : le rôle des mises aux normes

Les reconstructions « à l’identique » deviennent de plus en plus théoriques. Les chantiers post‑sinistre déclenchent, de facto, des travaux d’adaptation liés à l’environnement normatif et technique, notamment :

- Structure & fondations

- Exigences parasismiques pouvant conduire à des reprises en sous‑œuvre, renforts, fondations modifiées,

- Renforcement des structures porteuses pour intégrer des charges nouvelles ou des prescriptions techniques.

- Énergie / enveloppe / thermique (RE2020 et exigences associées)

- Renforcement des isolations, traitement des ponts thermiques, ventilation, compatibilité des matériaux,

- Impacts directs sur les interfaces (façades, toitures, menuiseries, réseaux).

- Photovoltaïque / toiture

- Obligations ou choix d’intégration de panneaux photovoltaïques,

- Conséquences sur la charpente, la stabilité, les ancrages, l’étanchéité, les dispositifs de sécurité, et les exigences de normatives des assureurs pour les pour les caractéristiques de résistance au feu des couvertures sous panneaux photovoltaïques.

- Équipements techniques (chauffage, électricité, éclairage, SSI, etc.)

- Mise à niveau des installations électriques (tableaux, protections, câblages),

- Exigences sur l’éclairage des bureaux et des circulations,

- Adaptations des systèmes de chauffage/climatisation, distribution, régulation, conformité.

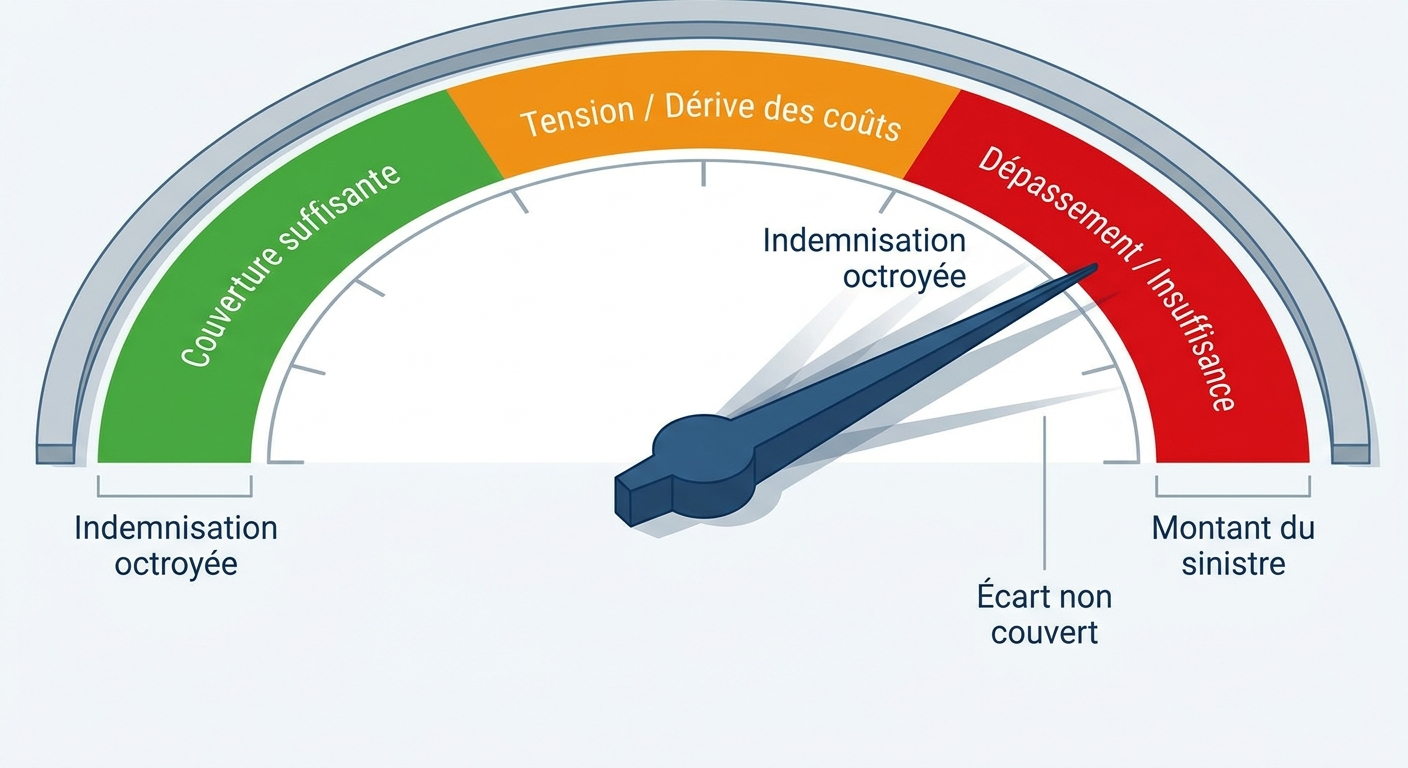

3) Pourquoi les sous‑limites « Frais et Pertes » deviennent un point de fragilité

Dans la pratique, les sous‑limites « Frais et Pertes » sont souvent calibrées sur des référentiels historiques, alors que les dossiers récents mettent en évidence :

- Des montants de mesures conservatoires plus élevés et plus longs,

- Des honoraires (BE / maîtrise d’œuvre / contrôle / SPS) structurellement en hausse,

- Des coûts de mise en conformité devenus un poste majeur,

- Une augmentation des frais annexes (dépose, tri, déblais, logistique, sécurisation, coordination etc.).

Résultat : même avec un dommage matériel correctement assuré, la victime peut se trouver exposée à :

- Une insuffisance de couverture sur les frais « périphériques »,

- Des discussions d’imputabilité / nécessité poste par poste,

- Une tension sur le calendrier de reprise et sur l’économie globale du sinistre.

4) Enjeu commun assureurs / assurés : fiabiliser la base assurée « avant sinistre »

La maîtrise du risque ne consiste pas à « sur‑assurer », mais à déclarer objectivement et à contractualiser sur une base technique solide.

L’anticipation est d’autant plus essentielle que ces postes sont, par nature :

- Difficiles à estimer « au doigt mouillé »,

- Fortement dépendants du site, des implantations, de l’existant et de l’historique technique,

- Sensibles aux évolutions réglementaires.

6) Conclusion

Les coûts « périphériques » de reconstruction constituent désormais un risque financier majeur et souvent sous‑estimé au stade de la souscription ou du renouvellement de la police d’assurance. La bonne pratique consiste à intégrer ce risque dans le calibrage des garanties (capitaux, sous‑limites, libellés) sur la base d’une expertise préalable précise et détaillée.