Sécheresse, fissures, retrait gonflement des sols argileux… toutes ces caractéristiques des catastrophes naturelles ouvrent la voie à une indemnisation.

- 1 – Comment réussir à être indemnisé ?

- Le mode opératoire efficace :

- Un expert maître du sujet : Comme pour tout sinistre, l’assuré à droit à faire appel à un Expert Privé d’assuré, qui représentant le sinistré, est chargé de faire respecter le contradictoire et dans ce cadre :

- De convoquer l’expertise,

- De dresser l’État des Pertes avec le descriptif des désordres, et le quantum (valorisation économique) des travaux à effectuer,

- De faire appliquer les règles de votre contrat pour obtenir l’indemnisation,

- D’organiser la prise en charge des dépens par l’assureur,

- De tenir toutes les discussions avec l’Expert de la compagnie.

- La maîtrise d’œuvre de conception : L’assuré demeure le maître d’ouvrage qui décide des solutions de réparations retenues, et décisionnaire des entreprises qu’il choisit. Il peut toutefois se faire aider d’un maître d’œuvre. Spécialisés dans ce type d’intervention nous proposons une prestation de maîtrise d’œuvre de conception, afin de vous guider dans toutes les procédures d’analyse des études préalables (diagnostic des réseaux, études de sols, études géotechniques, bureaux d’études structures…, jusqu’au choix de la solution technique de réparation. Cette mission est prise en charge par l’assureur.

- Un expert maître du sujet : Comme pour tout sinistre, l’assuré à droit à faire appel à un Expert Privé d’assuré, qui représentant le sinistré, est chargé de faire respecter le contradictoire et dans ce cadre :

- Des compétences connexes incontournables :

- Un avocat spécialisé en assurance et construction. Pour faire face à certaines situations, il est parfois nécessaire d’avoir recours à un avocat spécialisé en construction, chargé de défendre les intérêts de l’assuré. Nous travaillons de très près avec un avocat pointu et efficace.

- Des ingénieurs structures. La fiabilité de la solution de réparation repose sur la pertinence de cette discipline, pour laquelle là aussi nous nous sommes rapprochés d’un cabinet de très haute tenue doté d’une expérience très importante.

- Le mode opératoire efficace :

- 2 – Maîtrise, et coordination des travaux :

- Prise en charge et conduite du dossier jusqu’au terme des travaux de réparation. Conscients que l’assuré toute cette procédure est inconnue ou non maîtrisée, nous accompagnons nos clients tout au long de celle-ci.

- Diagnostics préalables de travaux

- Reprises en Sous-œuvre

- Reprise des fissures extérieures

- Reprise des embellissements : fissures intérieures et enduits

- Prise en charge et conduite du dossier jusqu’au terme des travaux de réparation. Conscients que l’assuré toute cette procédure est inconnue ou non maîtrisée, nous accompagnons nos clients tout au long de celle-ci.

- 3 – Informations générales :

- Arrêté de catastrophe Naturelle

- Quid ? Le site du gouvernement (https://www.economie.gouv.fr/particuliers/catastrophe-naturelle-fonctionnent-indemnisations) Communique les réponses suivantes

- Qu’est-ce qu’un état de catastrophe naturelle ? Inondations, tremblements de terre, avalanches… Après de fortes intempéries ou des phénomènes naturels dévastateurs, les communes touchées demandent une reconnaissance de l’état de catastrophe naturelle. Cette requête remonte jusqu’au Gouvernement, seul habilité à reconnaître cette situation. Il le fait par un arrêté interministériel, « qui détermine les zones et les périodes où s’est située la catastrophe ainsi que la nature des dommages résultant de celle-ci couverts par la garantie [contre les effets des catastrophes naturelles] » (article L125-1 du Code des assurances). C’est cette parution au Journal officiel qui va permettre aux victimes d’être indemnisées.

- Quelles assurances sont concernées ? La garantie catastrophes naturelles est obligatoirement insérée dans les contrats multirisques, qu’ils concernent votre habitation ou votre automobile. Un assureur ne peut d’ailleurs pas refuser de vous couvrir contre ce type d’événements. En revanche, les assurances de base, type « garantie risques locatifs » pour les locataires ou « responsabilité civile automobile », ne sont pas concernées. De la même façon, vérifiez bien lesquels de vos biens sont couverts par votre assurance. Les autres ne feront pas l’objet d’une indemnisation.

- Quels dégâts sont couverts ? La nature des dommages pris en compte est précisée dans l’arrêté interministériel. Les biens couverts dans votre assurance seront alors indemnisés, si les dommages sont directement liés à la catastrophe et dans la limite des plafonds de votre garantie. En revanche, les frais dits « indirects » (frais de relogement, perte de jouissance d’un bien…) restent à votre charge, sauf indication contraire dans votre contrat. (…) De plus, une franchise, autrement dit une somme restant à votre charge, s’applique. Son montant s’élève à 380 euros pour les habitations, véhicules et biens à usage non professionnel. Il passe même à 1 520 euros si la catastrophe est liée à une sécheresse ou à une réhydratation des sols.

- Comment vous faire indemniser ? À partir de la parution de l’arrêté de catastrophe naturelle au Journal officiel, vous disposez d’un délai maximum de 30 jours depuis le 1er janvier 2023 pour déclarer votre sinistre à votre assurance. Il vous faudra faire une liste précise des dommages subis et des biens perdus ou endommagés. Joignez à votre déclaration des preuves de la valeur et de l’état de vos affaires : factures, photos… « Conservez les objets endommagés, précise la Direction de l’information légale et administrative, ils seront examinés par l’assureur ou l’expert désigné ».

- Quand recevrez-vous votre indemnisation ? Vous recevrez une provision sur les indemnités dans les deux mois qui suivent la remise de l’état estimatif des dommages subis, ou la publication de l’arrêté si celle-ci est postérieure. L’indemnisation complète doit intervenir au bout de trois mois.

- Où le trouver : il est accessible par votre commune, par le site internet de votre Préfecture, depuis votre moteur de recherche internet.

- Quid ? Le site du gouvernement (https://www.economie.gouv.fr/particuliers/catastrophe-naturelle-fonctionnent-indemnisations) Communique les réponses suivantes

- La déclaration de sinistre :

- Depuis le 1er janvier 2023, les sinistrés disposent d’un délai de 30 jours (et non plus 10 jours) à compter de la publication de cet arrêté au Journal Officiel pour déclarer auprès de leur compagnie d’assurance leurs sinistres, en vue d’obtenir réparation des préjudices subis.

- Elle doit être adressée par courrier RAR ou courriel RAR avec confirmation de réception par retour de courriel.

- Info site du gouvernement : https://www.service-public.fr/particuliers/vosdroits/F3076

- Arrêté de catastrophe Naturelle

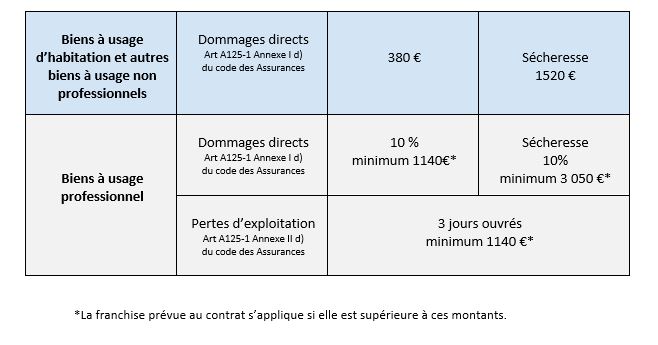

- 4 – Application des franchises : (Source CCR)

- Le mécanisme des franchises

- Elles sont fixées par l’État, obligatoires et non rachetables. Depuis le 1er janvier 2001, elles s’établissent comme suit :

- Franchise générale :

- Pour les biens à usage d’habitation et les véhicules automobiles, le montant de la franchise catastrophe naturelle s’élève à 380 €.

- Pour les biens à usage professionnel, le montant est de 10% des dommages avec un minimum de 1.140 €.

- Pour les pertes d’exploitation, la franchise est de 3 jours ouvrés avec un minimum de 1.140 €.

- Franchise spécifique aux mouvements de terrain consécutifs à la sécheresse ou à la réhydratation des sols :

- Pour les biens à usage d’habitation et les véhicules automobiles : 1.520 €.

- Pour les biens à usage professionnel : 10% des dommages avec un minimum de 3.050 €.

- Pour les pertes d’exploitation : 3 jours ouvrés avec un minimum de 3.050 €.

- Si plusieurs états de catastrophe naturelle sont prononcés sur la même commune durant une période de 5 ans, et en l’absence d’un Plan de Prévention des Risques Naturels, la franchise peut être modulée :

- 1 à 2 reconnaissances : Franchise de base

- 3 reconnaissances : Doublement de la franchise

- 4 reconnaissances : Triplement de la franchise

- 5 reconnaissances et plus : Quadruplement de la franchise

- 5 – Délais d’indemnisation :

- Nouveauté 1er janvier 2023 :

- L’assureur doit communiquer le rapport d’expertise à l’assuré.

- L’indemnité devra être versée dans les 21 jours, suivant l’accord de l’assuré sur la proposition d’indemnisation.

- Nouveauté 1er janvier 2023 :

- 6 – Frais et honoraires pris en charge par tous les assureurs :

- Nouveauté 1er janvier 2023 :

- Les frais de relogement d’urgence,

- Les frais d’architecte ou de maîtrise d’ouvrage.

- Nouveauté 1er janvier 2023 :

- 7 – Indemnisation étendue :

- En complément des dommages matériels : indemnisation soldant tous les désordres existants.

- En complément des dommages matériels : indemnisation soldant tous les désordres existants.

- 8 – Le délai de prescription est allongé :

- Nouveauté 1er janvier 2023 :

- Le délai de prescription est porté à 5 ans pour les dégâts causés par la sécheresse au lieu de 2ans, précédemment.

- Nouveauté 1er janvier 2023 :

- 10 – TVA :

- Pour les travaux importants de : reprise des fondations, reconstruction…, la jurisprudence a tranché.

- Un arrêt de la troisième chambre civile a affirmé que le taux réduit devait être appliqué dans le cadre d’un sinistre naturel : « les désordres (étant) directement liés à un état de catastrophe naturelle résultant de la sécheresse (…) leur réparation rendait nécessaire la reprise des fondations suivie de travaux de second œuvre, ce dont il résultait que le coût des travaux était soumis à la TVA au taux réduit ». La condition principale réside dans l’origine du sinistre, qui doit être d’origine climatique (en lien avec une catastrophe naturelle – causée par la nature). Cette position a été confirmée par deux arrêts de 2012 de la deuxième Chambre, à chaque fois évoquant le gros œuvre accompagné de travaux de moindre importance (dits de « seconde œuvre » ou de « sous-œuvre »).

- Source : Village-Justice

- 11 – Bureau central de tarification :

- Tout refus d’assurance (ou résiliation compagnie) en raison de l’importance du risque CAT NAT qui pèse sur le bien, pourra être contesté devant le bureau central de tarification, lequel pourra imposer le contrat à l’assureur. https://www.bureaucentraldetarification.com.fr.

Sources d’information :

Tous les arrêtés : Caisse Centrale de Réassurance